Société de courtage en assurance

EN GÉNÉRAL

PROPRIÉTAIRE NON OCCUPANT

Vous possédez un logement que vous mettez à disposition pour une location. Problème, celui-ci est inoccupé et un sinistre (dégât des eaux, incendie…) est déclaré, mais en raison du caractère vacant du logement, il n’est plus assuré !

Pas de panique, l’assurance propriétaire non occupant (assurance PNO) est là pour assurer vos arrières.

Définition de l’assurance Propriétaire Non Occupant (PNO)

L’assurance propriétaire non occupant est un contrat d’assurance destiné à couvrir des logements inoccupé (ou dont l’occupant n’est pas couvert pour ledit sinistre) face à de potentiels dommages et dans certains cas pour couvrir les risques de loyers impayés, de dommages physiques (mobilier, tapisseries, etc.) et de frais juridiques. Cette assurance doit être souscrite par le propriétaire du bien.

Pourquoi souscrire ?

Vous pouvez souscrire à l’assurance propriétaire non occupant dans trois cas de figures :

- Votre logement est vide suite au départ du précédent locataire ;

- Votre logement est occupé, mais le locataire n’a pas pris d’assurance. Dans ce cas, les réparations seront à ses frais ;

- Votre logement est occupé, mais le sinistre n’est pas couvert par l’assurance de votre locataire ;

- En cas de vice de construction ou de tout autre sinistre excluant la responsabilité de votre locataire.

Bon à savoir : Depuis 2014 et la loi Alur, si le locataire n’a pas souscrit à une assurance contre les risques locatifs, le bailleur pourra en choisir une à sa place dont le prix mensuel pourra faire augmenter le loyer. Ainsi, une assurance locative à 180€ par an fera augmenter le loyer mensuel de 15€.

Ainsi, en souscrivant à une assurance PNO, vous pourrez bénéficier de plusieurs types de garanties :

- Une protection en cas de dégâts des eaux, incendies, vols, etc. ;

- Un remboursement en cas de dégâts physique dans le logement (électrique, plomberie…) ;

- Le garantie recours des voisins et des tiers (indemnisation des voisins si vous êtes responsable d’un sinistre et après dépôt de plainte) ;

- La garantie recours des locataires (si une plainte est déposée à cause de l’état du logement) ;

- Une garantie en cas de vice(s) de construction ;

- Une garantie en cas de loyer(s) impayé(s) ;

- Une protection si des défauts d’entretien sont avérés ;

- Trouble de jouissance.

- Etc.

Toutes ces garanties peuvent être ou non être inclues dans l’assurance propriétaire non occupant et il conviendra de prendre connaissance des termes précis de votre contrat pour en connaître la nature.

Obligatoire ou non ?

Deux cas sont à distinguer :

- Le cas du copropriétaire non occupant ;

- Celui du propriétaire non occupant.

Dans le cas du copropriétaire non occupant, il est obligatoire de s’assurer (loi n° 2014-366 pour l’accès au logement et un urbanisme rénové ou Loi Alur de 2014) contre les risques de la responsabilité civile. Cette assurance est indépendante de l’assurance du locataire et de celle du syndicat des copropriétaires. Elle peut être approfondie par une autre assurance, celle du propriétaire non occupant.

L’assurance proprietaire non occupant n’est pas obligatoire, mais fortement conseillée et concerne notamment les propriétaires de maison indépendante. Attention cependant, si vous décidez tout de même de ne pas souscrire à ce contrat, en cas de sinistre dans votre appartement, celui-ci ne sera de fait plus assuré et les réparations seront de votre poche.

Combien ça coûte ?

Bonne nouvelle, une assurance propriétaire non occupant coûte bien moins chère que l’assurance de votre bien principal par exemple. En effet, un logement vide a moins de risque de subir un dégât qu’un logement occupé.

Enfin, le coût de ce type de contrat est déductible du revenu foncier du bailleur et permet donc d’assurer son logement inoccupé en toute sérénité et à moindre coût !

NOS PRODUITS

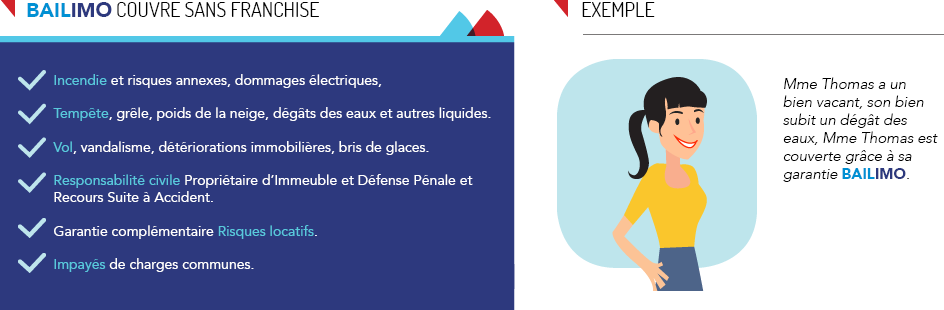

BAILIMO

LA GARANTIE PROPRIÉTAIRE NON OCCUPANT PERMET DE :

- COUVRIR LES PARTIES PRIVATIVES du bien immobilier du propriétaire

- COUVRIR LA RESPONSABILITÉ PERSONNELLE du propriétaire

- COUVRIR LES SINISTRES qui n’incombent pas à leur locataire ou survenant quand leur bien est vacant

- PALIER L’ABSENCE OU L’INSUFFISANCE D’ASSURANCE de leur locataire

- COMPLÉTER LES VIDES OU LES FRANCHISES ÉVENTUELS DU CONTRAT D’ASSURANCE

de la copropriété, puisque le contrat proposé ne comporte pas de franchise.

La loi ALUR crée de nouvelles obligations pour le propriétaire. Elle élargit et précise les responsabilités du propriétaire bailleur. Plus particulièrement, la LOI n°2014-366 du 24 mars 2014 – art. 58 (V) stipule que chaque copropriétaire est tenu de s’assurer contre les risques de responsabilité civile dont il doit répondre en sa qualité de copropriétaire non-occupant.

LES + ASSURGERANCE

NOS ATOUTS

04 78 27 50 50

63 rue André Bollier, Immeuble le Fontenay, 69007 Lyon, France

Mentions légales - Politique de confidentialité - Politique de gestion des cookies - En cas de réclamation

©2017 BY ASSURGÉRANCE